Gestione Crediti Commerciali

Previsioni SACE: le recenti crisi e gli effetti sulle prospettive macroeconomiche internazionali

Cosa dicono i dati SACE rispetto alle conseguenze delle recenti crisi mondiali sullo scenario macroeconomico internazionale? Scoprilo su Cribis.

Il contesto internazionale: revisioni di crescita al ribasso

Il contesto macroeconomico internazionale continua a essere caratterizzato da un elevato livello di incertezza, specie a seguito dell’invasione dell’Ucraina da parte della Russia. Le prospettive per quest’anno e per il 2023 sono infatti fortemente influenzate dall’evoluzione del conflitto in corso, che ha ripercussioni sull’economia globale, non tanto per il peso dei due Paesi direttamente coinvolti (2% su Pil globale e commercio internazionale, 1-1,5% su IDE totali), quanto per gli impatti sull’approvvigionamento energetico e sulla disponibilità di materie prime agricole e industriali (es. 30% delle esportazioni mondiali di grano, 20% di mais, fertilizzanti minerali e gas naturale, 11% di petrolio).

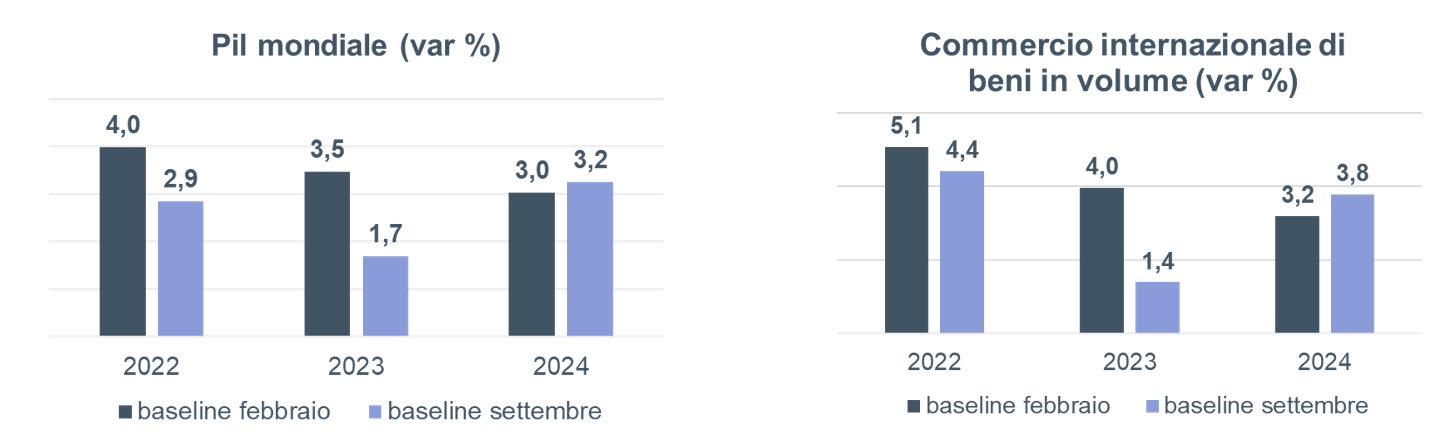

L’incremento dei costi di produzione, le strozzature dell’offerta, il deterioramento del clima di fiducia e i minori stimoli monetari e fiscali hanno quindi comportato un’inevitabile revisione al ribasso delle prospettive di crescita mondiale. In uno scenario base – fondato sull’ipotesi di contenimento del conflitto e di generale convivenza con il virus Covid-19 – il Pil mondiale è previsto continuare a crescere nel 2023, ma a un ritmo minore, attorno al +1,7% (dopo circa il +2,9% stimato per il 2022) secondo le più recenti proiezioni di Oxford Economics, ben inferiore rispetto alle previsioni formulate prima dello scoppio del conflitto. Anche il volume del commercio internazionale di beni è atteso continuare a crescere in misura più ridotta, circa +1,4% nel 2023, in calo rispetto al +4,4% atteso per quest’anno.

Fonte: Elaborazioni SACE sui dati Oxford Economics.

Area Euro e Italia: l’impatto della crisi sul PIL e le prospettive

I rischi per l’outlook restano comunque significativi e orientati al ribasso, in particolare per i paesi europei, maggiormente esposti agli impatti diretti e indiretti del conflitto. Il governo russo ha risposto alle sanzioni occidentali con una lista di "Paesi ostili", nella quale compaiono anche l'Unione Europea e l'Italia, già di per sé esposte maggiormente sia per la vicinanza geografica (e quindi per i potenziali rischi di estensione del conflitto) sia a causa dell'elevata dipendenza per l'approvvigionamento energetico (soprattutto gas naturale, ma anche petrolio) e la fornitura di numerosi input produttivi industriali (es. alluminio, neon) e agricoli (es. cereali, fertilizzanti). In termini finanziari, l'esposizione è invece più contenuta.

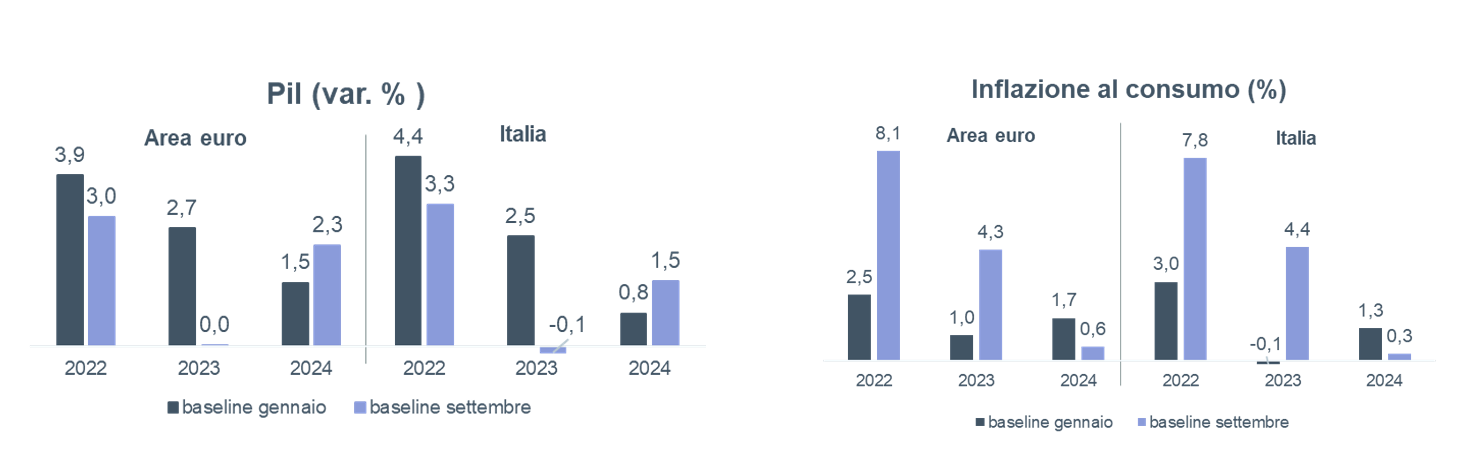

Le prospettive del Pil dell’Area euro e dell’Italia - attese in consolidamento prima del conflitto - puntano a una crescita pressoché piatta nel 2023 (dopo il +3% e +3,3% segnato, rispettivamente, nel 2022). Parimenti, le stime sull'inflazione al consumo per l'anno in corso sono state ritoccate verso l’alto in misura significativa, rispettivamente a +8,1% e 7,8% per l'Eurozona e l'Italia (a settembre l'inflazione al consumo nel nostro Paese è risultata in termini tendenziali pari al 8,9%, +5,0% al netto dei beni energetici e alimentari), in relativo calo nel prossimo anno.

Fonte: Elaborazioni SACE sui dati Oxford Economics.

Export italiano: valori in crescita

Nei primi sette mesi del 2022 (ultimo dato Istat ad oggi disponibile) le esportazioni italiane di beni in valore segnano una crescita pari a +21,8% su base annua, ma è un dato che è destinato a ridimensionarsi in quanto:

- mostra una forte componente di rimbalzo data dal confronto con il primo semestre del 2021 ancora influenzato dalle restrizioni legate alla pandemia;

- riflette una forte crescita dei valori medi unitari esportati, causata dall’aumento dei prezzi, a fronte di un aumento significativamente più contenuto dei volumi;

- risentirà inevitabilmente delle riduzioni attese nei mesi successivi legate agli effetti del conflitto russo-ucraino sul nostro export.

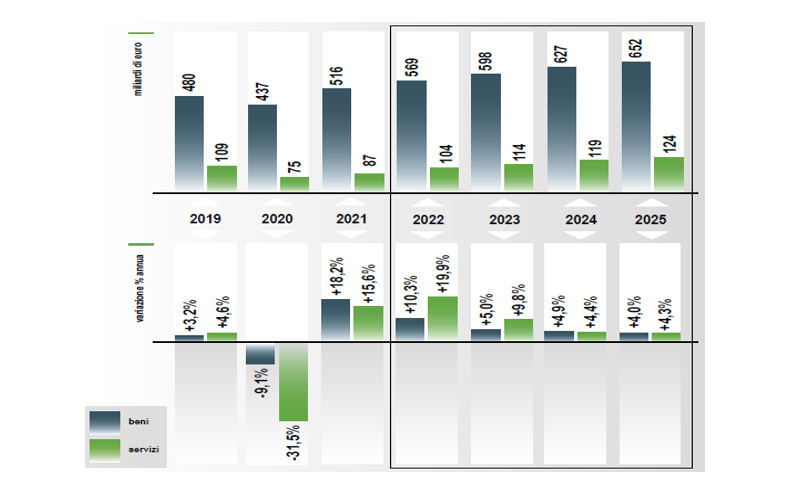

Secondo le previsioni del Rapporto Export di SACE, il valore delle vendite all’estero crescerà a un ritmo del +5% nel 2023 (+10,3% stimato per quest’anno), raggiungendo quasi i 600 miliardi di euro e consentendo all’Italia di mantenere pressoché invariata la sua quota di mercato a livello mondiale. Mentre quest’anno assistiamo a una divergenza di dinamica fra export in valore e volume, che crescerà a un ritmo decisamente più contenuto (+2,6%), nel 2023 le tensioni sui costi sono attese affievolirsi così come i differenti andamenti tra valore e volume (+5,0% vs. +4,0%). Anche per le esportazioni di servizi è prevista una crescita robusta che consentirà di tornare pressoché ai livelli pre-Covid e superarli nel 2023, grazie soprattutto alla buona ripresa del comparto del turismo.

Fonte: Elaborazioni SACE sui dati Oxford Economics.

Le ampie crescite in valore registrate quest’anno dai settori del nostro export saranno in significativa attenuazione nel 2023, quando rifletteranno comunque degli aumenti in volume generalmente più contenuti. I beni di investimento (+5,3% nel 2023, dopo il +7,1% di quest’anno) e i beni intermedi (+4,9%, che segue il +16,4% atteso per l’anno in corso) traineranno la crescita dell’export italiano, specialmente grazie alla buona dinamica attesa da meccanica strumentale, metalli e chimica, sfruttando anche i piani infrastrutturali di rilancio promossi da diversi Paesi.

L’impatto della guerra sullo scenario economico internazionale

L’elevata inflazione si rifletterà in un calo del potere d’acquisto delle imprese e delle famiglie più in difficoltà, che potranno ridurre le risorse destinate agli acquisti di beni di consumo (+4,5% nel 2023), specie se differibili nel tempo, come ad esempio la gioielleria e i prodotti in pelle. Proseguirà, nonostante il rincaro degli input produttivi lungo tutta la filiera, la buona performance dell’agroalimentare (+5,3% nel 2023), che già dallo scorso anno sta beneficiando anche della ripartenza del canale dell’ospitalità.

I Paesi dell’Est Europa sono fisiologicamente le economie che sono destinate a subire più a lungo gli effetti del conflitto. L’Europa avanzata soffre le criticità della fornitura di input, specie quelli energetici, ma la struttura economica dei Paesi permette loro di mitigare, almeno temporaneamente e in alcuni casi parzialmente, tali conseguenze.

L’autonomia energetica e la domanda interna sono gli elementi a sostegno del Nord America così come lo sono per i principali mercati dell’America Latina la lontananza dal conflitto, il relativo isolamento di molte economie e l’autosufficienza energetica e alimentare.

A beneficiare dei rincari dei prezzi dell’energia è l’area del Medio Oriente e del Nord Africa, seppure con differenze significative tra Paesi esportatori e non.

Le aree geografiche dell’Asia e del Pacifico sono influenzate dalle politiche “zero Covid”, oltre che dal grado di dipendenza dall’import di materie prime energetiche e alimentari dalle zone della guerra. Si mantengono deboli le prospettive di crescita della domanda dell’Africa Subsahariana dato il persistere delle conseguenze della pandemia su economie già fragili e l’impatto del conflitto sulla loro sicurezza alimentare.

L’impatto della crisi sui settori: i rischi per l’industria italiana secondo il barometro settoriale SACE

Rispetto al quadro macroeconomico a livello Italia, ovviamente i diversi settori in cui operano le imprese sono impattati in misura differente. Secondo il Barometro SACE - l’indicatore che monitora l’andamento dei settori italiani - i rischi nella manifattura sono risultati nuovamente in rialzo nel secondo trimestre del 2022 rispetto allo stesso periodo del 2021. Prosegue infatti il peggioramento della rischiosità per i mezzi di trasporto e logistica e le apparecchiature elettriche; si segnala un incremento dell’indice anche per i prodotti in metallo e, seppur lievemente, per la meccanica strumentale.

Per alcuni comparti prosegue invece il miglioramento, sostenuto dalla ripresa della domanda (è il caso del Sistema Moda) e anche dagli incentivi fiscali (come per le costruzioni). Tra i settori con il profilo di rischio più basso figura ancora l’aggregato della chimica, farmaceutica, gomma e plastica.

Nel complesso, i rischi per l’industria italiana sono risultati in lieve calo su base annua, compensati dalla riduzione registrata per il comparto dei prodotti raffinati ed energetici che beneficia del rincaro dei prezzi alla produzione.

Nota metodologica: Il Barometro SACE valuta il rischio in 18 settori italiani (+2 aggregati: manifattura e industria in senso stretto) in un determinato trimestre con delle variazioni tendenziali (i.e. rispetto allo stesso periodo dell’anno precedente). Il rischio è misurato su una scala da 1 a 9, con 9 rischio massimo, ed è calcolato come media di cinque variabili: produzione, fatturato, prezzi alla produzione, demografia e sofferenze.

Condividi

L'AUTORE

Ivano Gioia

Responsabile Scenari Economici, SACE.

Responsabile Scenari Economici, SACE.

Approfondimento correlati

28/05/2025

Gestione Crediti Commerciali

Ritardi oltre 90 giorni. L'analisi pagamenti aziendali nel Q1 2025

Nel primo trimestre 2025, i pagamenti puntuali in Italia scendono al 44,7%, mentre i ritardi oltre i 90 giorni aumentano. Scopri i dettagli nel nostro report.

04/05/2025

Gestione Crediti Commerciali

Produzione industriale italiana nel 2024: analisi di anno difficile

Nel 2024, la produzione industriale in Italia segna un calo del 3,5%. Scopri i dettagli e le analisi sui settori in crisi e su quelli invece trainanti.

19/02/2025

Gestione Crediti Commerciali

Come leggere e comprendere una visura camerale

Leggere una visura camerale è fondamentale per valutare un'azienda. Scopri come orientarti tra i dati aziendali per prendere decisioni informate.

Hai delle domande o vuoi ricevere un preventivo?

Richiedi subito informazioni