Osservatori

Global Bankruptcy Report 2026: crisi aziendali +7% a livello mondiale nel 2025

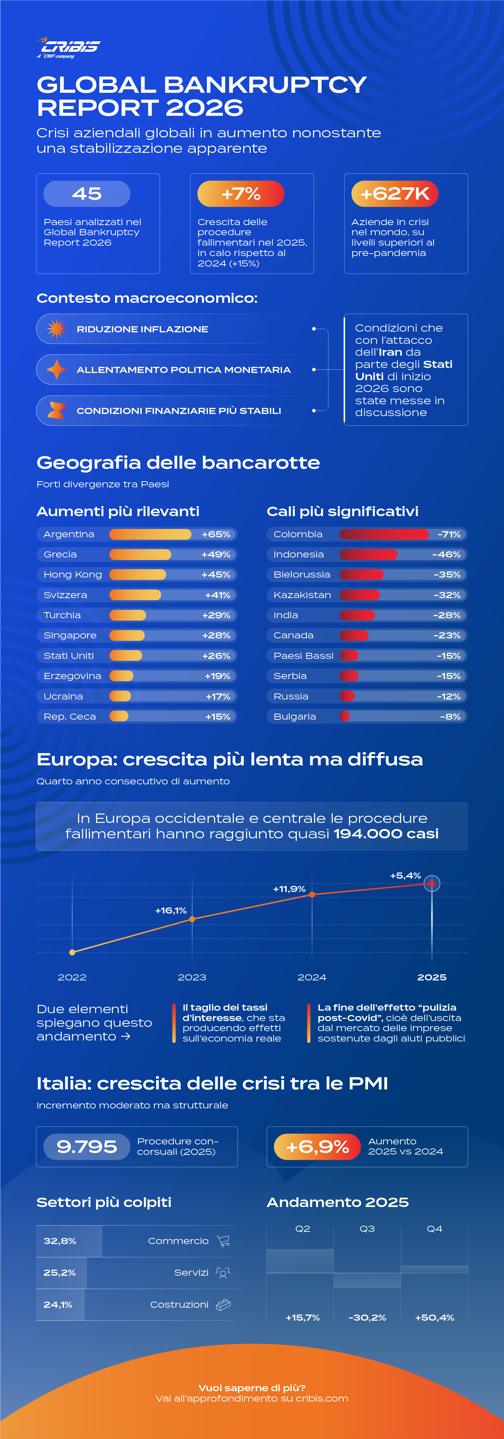

Prosegue l’incremento delle crisi aziendali nel mondo. Nel 2025 l’economia globale ha imboccato una fase di apparente stabilizzazione dopo anni di shock (pandemia, inflazione, conflitti internazionali e stretta monetaria), ma il sistema produttivo mondiale continua a muoversi su un terreno fragile e gli eventi dei primi mesi del 2026 stanno mettendo ulteriormente alla prova il sistema economico e geo-politico globale. È questo lo scenario che emerge dal Global Bankruptcy Report 2026 di Dun&Bradstreet, realizzato analizzando 45 Paesi, fornendo una lettura approfondita delle dinamiche di insolvenza a livello globale.

Un rallentamento solo apparente

Dal report emerge che le procedure fallimentari, nelle 45 economie prese in considerazione, sono cresciute del 7% nel 2025, in calo rispetto al +15% del 2024.

Un rallentamento che però non deve trarre in inganno. Il numero complessivo di aziende in crisi ha comunque raggiunto oltre 627.000 casi, confermandosi su livelli superiori al periodo pre-pandemico.

Il dato del 2025 riflette principalmente tre fattori macroeconomici: la riduzione dell’inflazione, grazie al calo dei prezzi energetici e alimentari, l’allentamento della politica monetaria, con tagli dei tassi da parte di Federal Reserve e della BCE, condizioni finanziarie più stabili, che hanno ridotto l’incertezza rispetto al biennio precedente.

Tre condizioni che con l’attacco dell’Iran da parte degli Stati Uniti di inizio 2026 sono state messe in discussione.

La geografia delle bancarotte aziendali nel mondo

La geografia delle bancarotte aziendali evidenzia forti differenze da nazione a nazione.

Le bancarotte aziendali sono aumentate maggiormente anno su anno in:

- Argentina +65%

- Grecia +49%

- Hong Kong +45%

- Svizzera +41%

- Turchia +29%

- Singapore +28%

- Stati Uniti +26%

- Erzegovina 19%

- Ucraina 17%

- Repubblica Ceca +15%

- Polonia +15%

- Vietnam +12%

Di contro, i maggiori cali rispetto al 2024 riguardano:

- Colombia -71%

- Indonesia -46%

- Bielorussia -35%

- Kazakistan -32%

- India -28%

- Canada -23%

- Paesi Bassi -15%

- Serbia -15%

- Russia -12%

- Bulgaria -8%

- Norvegia -7%

- Finlandia -6%

- Croazia -4%

Queste dinamiche riflettono fattori molto diversi a seconda del Paese di riferimento: dalle riforme economiche drastiche dell’Argentina, agli effetti di politiche pubbliche favorevoli della Colombia, fino agli shock geopolitici.

In Europa le procedure fallimentari sono aumentate del +5,4% nel 2025

In Europa occidentale e centrale, le procedure fallimentari sono cresciute per il quarto anno consecutivo, raggiungendo quasi 194.000 casi, ma con un ritmo più contenuto (+5,4% nel 2025, invece di +11,9% nel 2024 e di +16,1% nel 2023).

Due elementi spiegano questo andamento: il taglio dei tassi d’interesse, che ha iniziato a fare sentire i suoi effetti sull’economia reale, e l’esaurimento dell’effetto “pulizia post-Covid”, cioè l’uscita dal mercato delle imprese sopravvissute solo grazie agli aiuti pubblici.

Nonostante ciò, 15 Paesi su 20 registrano ancora un aumento delle crisi aziendali, con Francia, Belgio e Svizzera che hanno toccato numeri record.

Un segnale chiave riguarda il credito: nonostante il calo dei tassi d’interesse, le banche hanno mantenuto criteri di concessione restrittivi, riflettendo un clima di incertezza economica persistente.

Diversa la dinamica nel Nord Europa. Nei Paesi nordici la crescita delle procedure fallimentari è marginale (+1,4%), anche non senza differenze anche sostanziali fra una nazione e l’altra. Basti pensare che mentre in Norvegia si registra un calo, in Danimarca c’è stato un aumento.

Bancarotte aziendali in Italia: nel 2025 crescono le procedure concorsuali (+6,9%)

In base ai Global Bankruptcy Report 2026, nel 2025 in Italia le procedure concorsuali sono salite a 9.795 casi, in aumento del 6,9% rispetto ai 9.162 del 2024.

L’incremento appare legato a fattori come la stretta monetaria recente, i costi delle materie prime elevati, la compressione dei margini nei settori consumer.

Più che una crisi improvvisa, si tratta quindi di un emergere progressivo di situazioni di difficoltà accumulate negli anni precedenti, che trovano nel 2025 un approdo finale nelle procedure concorsuali.

L’andamento delle crisi d’impresa si inserisce in un quadro macroeconomico relativamente stabile: crescita moderata sostenuta dalla domanda interna, mercato del lavoro resiliente, supporto statale ancora attivo correlato al PNRR seppur in riduzione, inflazione verso il target BCE.

A frenare la ripresa in Italia contribuiscono però fattori esterni come la debolezza della domanda internazionale, le difficoltà del settore manifatturiero e gli effetti di una politica monetaria più morbida che faticano a trasferirsi al mercato. Nonostante il taglio dei tassi, infatti il costo del credito e dei finanziamenti resta elevato e a soffrire sono le imprese più indebitate e quelle più fragili che faticano a rifinanziarsi. A farne le spese sono soprattutto le PMI. Il report evidenzia infatti come le criticità siano concentrate soprattutto tra le imprese di piccola dimensione, meno attrezzate per assorbire shock economici.

A livello settoriale, le procedure concorsuali si concentrano in:

- commercio all’ingrosso e al dettaglio 32,8% dei casi

- servizi 25,2%

- costruzioni 24,1%

Molto variabile l’andamento infra-annuale con un Q2 2025 in forte crescita (+15,7% a/a), un Q3 in brusco calo (-30,2%) e nel Q4 una nuova impennata (+50,4%).

Guardando al futuro, l’evoluzione delle procedure concorsuali in Italia dipenderà da tre fattori chiave: la velocità di trasmissione della politica monetaria, la stabilizzazione del settore costruzioni post-incentivi, la tenuta della domanda interna.

Le previsioni dell’andamento delle bancarotte aziendali nel 2026

Lo scenario per il 2026 resta incerto. Il report indica una possibile nuova crescita delle insolvenze globali, guidata da incertezza sulle politiche commerciali globali, tensioni geopolitiche, elevati costi di rifinanziamento e fragilità delle supply chain.

In particolare, l’instabilità delle regole commerciali internazionali e dei dazi continua a frenare gli investimenti e preoccupare le aziende.

In questo contesto, la gestione del rischio, supportata da dati, tecnologia e diversificazione, diventa la leva decisiva per la sopravvivenza aziendale.

Condividi

L'AUTORE

Tiziana Lutrino

Business Intelligence Coordinator, CRIBIS

In CRIBIS dal 2009, ha maturato competenze avanzate in market analysis, direct marketing e lead generation. La sua esperienza include marketing strategy, market research e marketing communications, con un focus su data analysis, business analysis e reporting. Specializzata in analisi quantitativa e statistica dei dati, utilizza strumenti come SAS, SPSS, Microsoft CRM e Business Objects per supportare strategie di segmentazione, CRM e database management. Oggi si occupa di business intelligence, con particolare attenzione all’analisi dei dati, reporting e analisi di mercato; utilizza strumenti avanzati per ottimizzare i processi decisionali e supportare strategie di business basate sui dati.

Business Intelligence Coordinator, CRIBIS

In CRIBIS dal 2009, ha maturato competenze avanzate in market analysis, direct marketing e lead generation. La sua esperienza include marketing strategy, market research e marketing communications, con un focus su data analysis, business analysis e reporting. Specializzata in analisi quantitativa e statistica dei dati, utilizza strumenti come SAS, SPSS, Microsoft CRM e Business Objects per supportare strategie di segmentazione, CRM e database management. Oggi si occupa di business intelligence, con particolare attenzione all’analisi dei dati, reporting e analisi di mercato; utilizza strumenti avanzati per ottimizzare i processi decisionali e supportare strategie di business basate sui dati.

Hai delle domande o vuoi ricevere un preventivo?

Richiedi subito informazioni