Sostenibilità

ESRS: cosa prevedono i nuovi standard europei per il bilancio di sostenibilità?

Emanati a luglio 2023 dalla CE i nuovi standard europei per la rendicontazione della sostenibilità (ESRS). Scopri di cosa si tratta e cosa è cambiato!

Il 31 luglio 2023 la Commissione Europea ha adottato ufficialmente gli European Sustainability Reporting Standards (ESRS). Cosa cambia ora per le aziende in termini di report di sostenibilità?

Perché sono stati introdotti gli Standard ESRS

Il nuovo regolamento UE va a integrare la direttiva sulla reportistica ESG includendo i nuovi principi di rendicontazione della sostenibilità, detti European Sustainability Reporting Standard (ESRS).

Con i nuovi ESRS l’Unione Europea chiede alle imprese degli Stati membri un maggiore impegno nella valutazione dei rischi e degli impatti sulla sostenibilità della loro attività. Richiedendo l’uso di standard comuni, la direttiva UE mira a garantire che le aziende in tutta l’UE riportino informazioni comparabili e affidabili sulla sostenibilità.

Secondo l’UE, disporre di standard comuni aiuterà le aziende a ridurre i costi di rendicontazione nel medio e lungo termine, evitando il ricorso a molteplici standard volontari come avviene oggi. Non solo, l’UE si aspetta inoltre che un reporting pubblico affidabile e di alta qualità da parte delle imprese contribuirà a creare una cultura di maggiore responsabilità pubblica.

Gli standard ESRS, coprendo questioni ambientali, sociali e di governance, permetteranno alle aziende di dimostrare il loro impegno per il Green Deal e di avere le carte in regola per accedere a finanziamenti sostenibili.

Chi è obbligato a utilizzare gli Standard ESRS nella rendicontazione?

Gli ESRS saranno obbligatori per le aziende soggette alla Corporate Sustainability Reporting Directive (CSRD). Le imprese interessate dalla direttiva saranno tenute a comunicare impatti, rischi e opportunità di breve, medio e lungo termine, in merito a molteplici aspetti di sostenibilità ambientale, sociale e di governance (secondo i principi ESG), ma gli obblighi di segnalazione verranno introdotti gradualmente.

In particolare, gli ESRS dovranno essere inseriti nella rendicontazione sulla sostenibilità dall’esercizio finanziario 2024, con prima dichiarazione di sostenibilità pubblicata nel 2025 per le imprese già soggette alla Non-Financial Reporting Directive (grandi società quotate, banche e imprese assicurative con più di 500 dipendenti), nonché grandi società quotate extra UE con più di 500 dipendenti e filiali in UE.

Altre grandi società e società quotate extra UE, sono tenute ad adottare gli ESRS dall’anno finanziario 2025, con prima dichiarazione di sostenibilità pubblicata nel 2026.

Le PMI quotate (comprese le PMI quotate extra UE), invece sono tenute all’adozione di ESRS dall’anno finanziario 2026, con la prima dichiarazione di sostenibilità pubblicata nel 2027. Tuttavia, le PMI quotate possono decidere di prorogare gli obblighi di rendicontazione per altri due anni.

È bene sottolineare che per le PMI è prevista una rendicontazione semplificata e proporzionata.

Come sono stati realizzati gli Standard ESRS?

Gli standard adottati dalla Commissione europea si basano sulla consulenza tecnica dell'EFRAG, un organismo consultivo indipendente e multilaterale, finanziato dall'UE. In fase di realizzazione, sono stati coinvolti investitori, aziende, revisori dei conti, sindacati, accademici e organismi normativi.

All’inizio del 2023, la Commissione ha consultato gli Stati membri sulle proposte di standard presentati dall’EFRAG, coinvolgendo anche le autorità europee di vigilanza e altre istituzioni, come l’Agenzia europea dell’ambiente, l’Agenzia dell’Unione europea per i diritti fondamentali, la Banca centrale europea, il comitato degli organismi europei di vigilanza in materia di audit e la piattaforma sulla finanza sostenibile.

La Commissione ha inoltre lavorato per garantire un alto livello di all’allineamento tra ESRS e gli standard dell'International Sustainability Standards Board (ISSB) e la Global Reporting Initiative (GRI), con obiettivo di garantire un buon grado di interoperabilità tra gli standard dell'UE e quelli globali, al fine di evitare doppie segnalazioni da parte delle imprese.

Standard ESRS: le principali novità introdotte dall’UE

Gli ESRS obbligano le aziende a riferire sia sul loro impatto sulle persone e sull’ambiente, sia su come le questioni sociali e ambientali creino rischi e opportunità finanziarie per l’azienda.

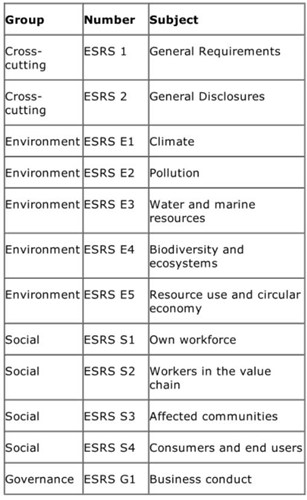

In particolare, gli ESRS proposti dell’EFRAG sono 12:

L’ESRS 1 (“Requisiti generali”) stabilisce i principi generali da applicare quando si effettua la rendicontazione, mentre l’ESRS 2 ("Informativa generale") specifica le informazioni essenziali da comunicare ed è obbligatorio per tutte le società soggette a CSRD.

Tutti gli altri standard sono soggetti a una valutazione di materialità in base a cui la società riporterà solo le informazioni rilevanti e potrà omettere quelle non rilevanti per il suo modello di business e la sua attività.

Come valutare l'impatto ESG della propria filiera

Vuoi valutare l’impatto delle aziende della tua supply chain? La piattaforma Synesgy, destinata a large corporate e PMI, è stata ideata proprio per incrementare consapevolezza e trasparenza nei processi delle filiere produttive ed è stata progettata per essere allineata sin dall'inizio agli standard ESRS, in modo da fornire una rendicontazione ESG coerente con gli standard europei.

Il 6 ottobre partecipa al webinar organizzato da Cribis sulla sostenibilità!

Condividi

L'AUTORE

Marco Preti

CEO, Cribis

Amministratore delegato di CRIBIS da più di dieci anni, dal 2020 è anche Direttore Generale della business unit CRIF dedicata alla Business Information & BPO e Amministratore Delegato di CRIBIS Credit Management.

Da diversi anni ricopre ruoli internazionali all’interno del Gruppo. È presidente del CdA CRIF per la Giordania, la Turchia e gli Emirati Arabi Uniti e fa parte del Consiglio di Amministrazione CRIF in Polonia e Bürgel. Inoltre, fa parte del Consiglio di Amministrazione della società di consulenza Credit Data Research Italia e di Workinvoice, la piattaforma specializzata nella cessione del credito per le PMI.

CEO, Cribis

Amministratore delegato di CRIBIS da più di dieci anni, dal 2020 è anche Direttore Generale della business unit CRIF dedicata alla Business Information & BPO e Amministratore Delegato di CRIBIS Credit Management.

Da diversi anni ricopre ruoli internazionali all’interno del Gruppo. È presidente del CdA CRIF per la Giordania, la Turchia e gli Emirati Arabi Uniti e fa parte del Consiglio di Amministrazione CRIF in Polonia e Bürgel. Inoltre, fa parte del Consiglio di Amministrazione della società di consulenza Credit Data Research Italia e di Workinvoice, la piattaforma specializzata nella cessione del credito per le PMI.

Approfondimento correlati

13/04/2026

Sostenibilità

La tutela della biodiversità è sempre più strategica per le aziende

La tutela della biodiversità è sempre più strategica per la creazione di valore da parte delle aziende e per una competitività sostenibile. Scopri perché.

01/04/2026

Sostenibilità

Green job: le competenze e le figure più richieste dalle aziende

La transizione ecologica sta trasformando anche il mercato del lavoro: le aziende ricercano sempre di più figure legate alla sostenibilità.

06/03/2026

Sostenibilità

Sostenibilità aziendale: gli italiani chiedono più impegno e trasparenza

Secondo recenti indagini, cresce tra gli italiani il desiderio di maggior impegno e trasparenza da parte delle aziende sulla sostenibilità economica e sociale.

Hai delle domande o vuoi ricevere un preventivo?

Richiedi subito informazioni